No es un secreto que la pregunta más importante para muchos emprendedores y PyMES es: ¿cómo consigo fondos para hacer crecer mi negocio? Incluso, según estudios realizados de manera conjunta por el ITBA y Vistage, la escasez de capital es uno de los problemas más grandes que enfrentan estos dos grupos.

First Circle, la fintech que proporciona financiación a PyMEs en Asia y Latinoamérica en menos de 24 hrs, conoce esta problemática de cerca. La mayoría de las PyMEs con quienes hablamos, clientes o no clientes, necesitan fondos para crecer, remodelar o adaptar su negocio. Casi siempre nos cuentan que les resulta difícil acceder a préstamos bancarios, las fuentes familiares o de amigos no son suficientes y las otras alternativas son muy caras. De hecho, muchas veces, los mismos emprendedores dudan si es una buena idea salir a buscar más financiación. Muchos tienen la percepción que pedir ayuda financiera significa que su negocio no es rentable, o que endeudarse implica que los acreedores van a quitarle su casa o su auto.

Desde First Circle, esperamos ayudar a los emprendedores con esta problemática para que puedan comprender mejor si su negocio necesita un crédito o no y cuáles son las mejores opciones para hacerlo. De esta forma, pueden contar con mejores herramientas para negociar con los prestadores. En este artículo, buscamos ofrecer un ‘framework’ y herramientas para ayudar a los emprendedores a pensar acerca de qué implica financiar con deuda tu negocio. Con un poco de filosofía y tips, queremos que al final de esta columna tengas una idea más clara sobre cómo hacer crecer tu negocio con la financiación.

El desafío de los cuellos de botella

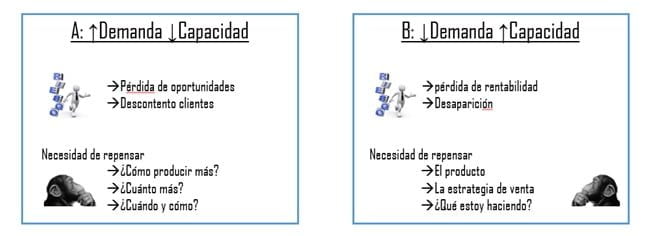

Todos los negocios tienen un bottleneck en uno de dos frentes: a) de la demanda, o b) de la capacidad.

En el primer caso, el negocio cuenta con un alto nivel de demanda para sus productos: hay muchas oportunidades, crecimiento y probablemente, los encargados del proyecto estén día y noche para enfrentar la demanda de los clientes. Por ejemplo, puede ser una cervecería artesanal que empezó hace un año y ahora provee a 25 bares, sumando un nuevo bar cada dos semanas, y trabajando a máxima capacidad. En ese momento es necesario tomar ciertas decisiones estratégicas: ¿es necesario añadir más tanques de brebaje, contratar más personal, de ser así, cuántas personas y cuándo sería el momento adecuado para hacerlo?

Contar con exceso de demanda es un lindo problema, en principio. Esto significa que tu producto está aprobado por el mercado, hay oportunidad para escalar el negocio, salvo obviamente en el caso que hayas cometido un error en fijar los precios o haya algo en el mercado que se te escapa; pero entendemos que si eres una persona de negocios, esto no se suelen presentar. De todas formas, es muy fácil cometer errores a la hora de crecer: podrías contratar demasiados empleados, podrías demorarte en expandir tu capacidad a tiempo o dejar la oportunidad a tus competidores, entre otras cosas.

El segundo caso muestra la situación opuesta. Tu negocio tiene suficiente capacidad, pero no hay clientes. El producto no sirve o tus acciones de marketing no son las adecuadas para tu target de clientes. En este caso, claramente hay que invertir en remodelar al menos uno de los dos, o tomar la decisión difícil de cerrar el negocio.

Fuentes de financiación

Suponiendo que sabes qué hacer para resolver uno de los dos cuellos de botella, la siguiente pregunta debería ser cómo financiar esta implementación. La clave es alinear la herramienta con el problema.

Contrariamente a lo que piensan muchos emprendedores, no es verdad que el primer caso se puede resolver con deuda y el segundo no. Es muy probable, que en ambos casos se necesite financiación, y en ambos, las fuentes propias, de deuda o de equity ¡pueden servir para resolver el problema!

En el caso de contar con capacidad ociosa, se debe poner el foco en investigar bien los canales de ventas, precios, y difusión, entre otros. Y a partir de un plan concreto de inversión, se puede resolver el problema de igual o mejor manera que adoptando una postura conservadora.

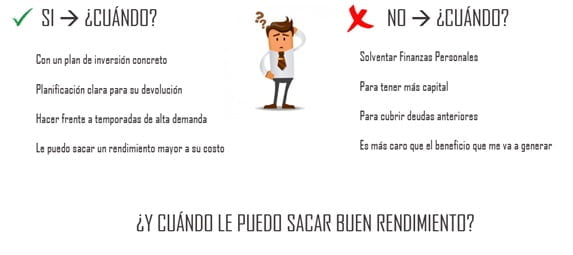

En cualquiera de los escenarios planteados, antes de elegir invertir siempre hay que responderse dos preguntas:

1. Tengo información suficiente para asegurar que las medidas que voy a tomar -y ¿para las cuales estoy pidiendo financiación- van a tener el efecto esperado?

2. ¿En qué plazo espero que esto ocurra?

Si el plazo del resultado o el resultado mismo es inseguro, hay que buscar una fuente de capital que esté dispuesta a tener paciencia, o que sea más flexible. Así, equity probablemente sea la mejor fuente. Pero, no pienses que el equity siempre es la mejor solución en estos casos: muchos inversores quieren ver resultados rápidamente, y si bien no cobran intereses, tienen un costo implícito muy alto – social, sobre el control del negocio y sobre tu reputación.

Por ejemplo, se puede ver el caso en que un emprendedor que haya cedido el 50% de su compañía a cambio de una inversión de USD 100.000, al año, se encuentra ante el escenario donde su inversor quiere llevar al negocio en otra dirección y no logran ponerse de acuerdo. En este escenario, a pesar de tener un negocio rentable, la falta de unidad en la dirección estratégica del negocio genera que la empresa se estanque y no pueda capturar nuevas oportunidades en el mercado.

Tampoco, cometas el error de pensar que el dinero de la familia, amigos y conocidos es gratis. Nuevamente el costo social es muy alto y sabemos, por experiencia que en mercados emergentes, que los emprendedores que financian su negocio exclusivamente con esta fuente exponen a la empresa a situaciones de riesgo muy altas que además, impactan relaciones de su vida personal.

¿Me banco con deuda?

Desde First Circle, nos hemos dedicado a analizar muchas situaciones en donde la deuda (bancaria) causó problemas en el negocio. Descubrimos que la mayoría de estas situaciones ocurrieron porque el instrumento de deuda no fue lo suficientemente flexible y adaptable al negocio. Por ejemplo, vimos muchas instancias donde los bancos otorgaron créditos de dos años o más con prenda al auto o casa a emprendedores con un ciclo de ventas de un par de meses. Cuando en realidad lo que necesitaban era simplemente un poco de capital de trabajo por un par de meses para invertir en más marketing o contratar más personal. No necesitaban pagar intereses por dos años con capital parado.

Esta también es la principal causa de la brecha financiera que existe en el mundo PyME en muchos mercados emergentes: los bancos, por lo general no ofrecen facilidades suficientemente flexibles y adaptadas a las necesidades de emprendedores. En este sentido, las nuevas empresas fintech en mercados emergentes, dentro de las que se encuentra First Circle, resuelven un problema muy grande, Sumado a que mejoran la experiencia de usuario y la velocidad del procesamiento de las aplicaciones.

Bottlenecks y financiación

Lo importante es entender para cuál de los dos dilemas de “bottleneck” necesita financiación, cuánto y qué tipo de certidumbre hay sobre el resultado final. Después, piense qué fuente es la más conveniente. Si la inversión no resulta exitosa, qué pesa más: ¿el costo social del círculo de familia y amigos, el costo de control o tiempo de rendimiento exigido por el equity o los costos financieros de deuda?

Si finalmente descubres que la mejor opción es deuda, asegúrate de elegir una fuente lo suficientemente flexible y ajustada al perfil de cashflow de tu negocio, solamente mirar la tasa de interés nominal puede terminar resultando una fuente más cara de lo que parece. Si te queda alguna duda, no tengas miedo de hablar sobre tus opciones con las fuentes y consulta a los expertos, que todavía es gratis: [email protected]